Agenzia nazionale per le nuove tecnologie, l'energia e lo sviluppo economico sostenibile

Dipartimento Unità per l'Efficienza Energetica

Bonus Casa

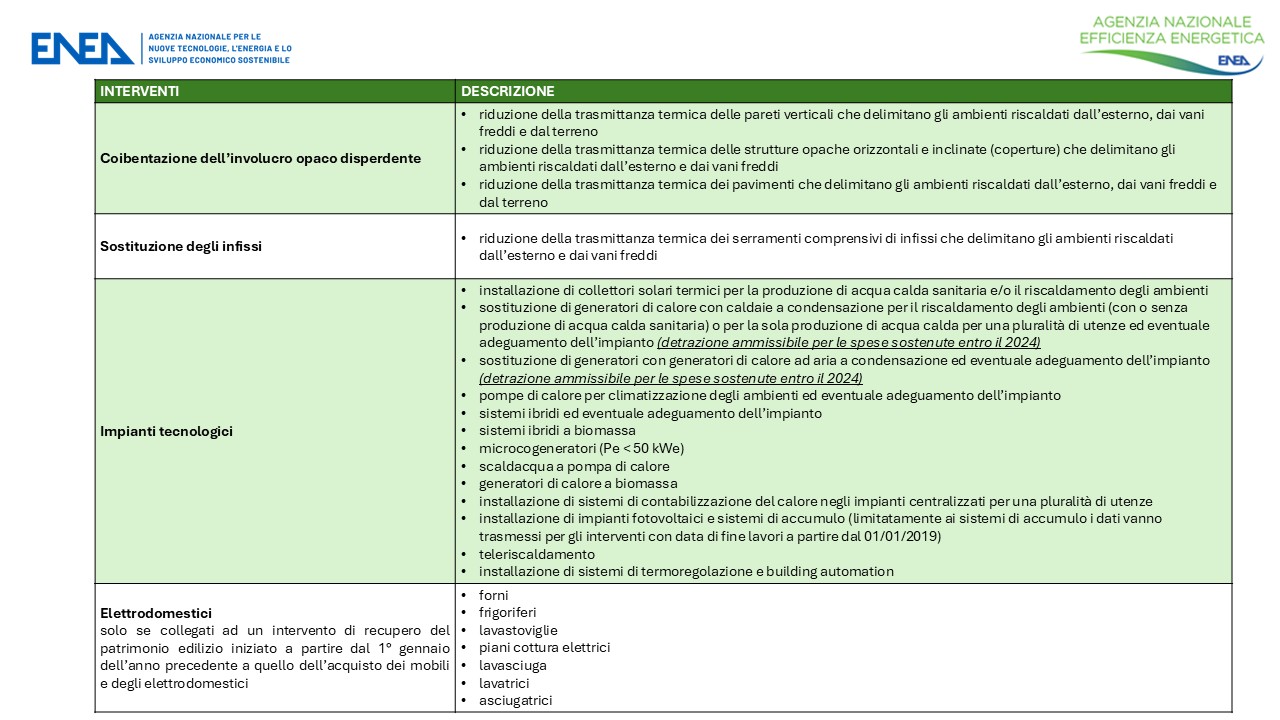

In analogia a quanto già previsto in materia di detrazioni fiscali per la riqualificazione energetica degli edifici, occorre trasmettere per via telematica all’ENEA le informazioni sugli interventi terminati dal 2018 in poi, che accedono alle detrazioni fiscali per le ristrutturazioni edilizie (Bonus Casa) che comportano risparmio energetico e/o utilizzo delle fonti rinnovabili. Il Portale Bonus Casa contiene anche il Bonus Elettrodomestici, relativamente agli elettrodomestici elencati nella tabella verde in basso.

Il Dipartimento Unità Efficienza Energetica (DUEE) svolge il ruolo di "Agenzia Nazionale per l'Efficienza Energetica" assegnato a ENEA dal D.lgs. n. 115/2008 e intende essere il riferimento nazionale in tema di efficienza energetica nei confronti della Pubblica Amministrazione (centrale e locale), dei cittadini, delle imprese e più in generale del territorio, rendendo disponibili metodologie e soluzioni innovative nonché svolgendo attività di supporto tecnico-scientifico per l’uso efficiente dell’energia, la riduzione dei consumi energetici e l’ottimizzazione dei processi, con forte attenzione alla qualità e alla responsabilità sociale delle scelte operate.